資訊動態

LATEST NEWS

高企丨通過認定后的7項重點工作

在高新技術企業認定成功

享受政府優惠政策、補貼的同時,

也是高新技術企業規范操作的開始。

企業自獲得高新資質起至再次認定之前,

需要開展以下 7項重點工作:

證書領取和辦理資金撥款手續

第 1 項

在認定通過后次年2月底前,市科技局和地方科技主管部門會發出高新技術企業通過通知——申領證書和辦理資金撥款手續相關事宜。

高企更名及重大變化注意事項:

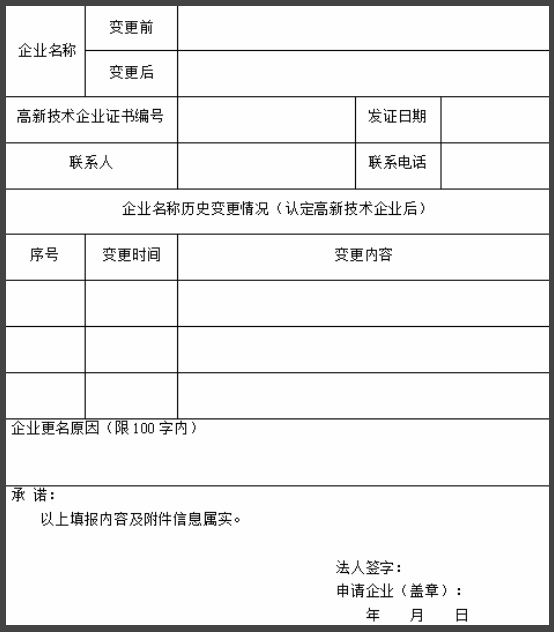

(1)高新技術企業發生名稱變更或與認定條件有關的重大變化(如分立、合并、重組以及經營業務發生變化等),應在發生之日起三個月內向認定機構報告,在“高新技術企業認定管理工作網”上提交《高新技術企業名稱變更申請表》(附件7---見后文表單),并將打印出的《高新技術企業名稱變更申請表》與相關證明材料報認定機構,由認定機構負責審核企業是否仍符合高新技術企業條件。

企業僅發生名稱變更,不涉及重大變化,符合高新技術企業認定條件的,由認定機構在本地區公示10個工作日,無異議的,由認定機構重新核發認定證書,編號與有效期不變,并在“高新技術企業認定管理工作網”上公告;有異議的或有重大變化的(無論名稱變更與否),由認定機構按《認定辦法》第十一條(見后文規定)進行核實處理,不符合認定條件的,自更名或條件變化年度起取消其高新技術企業資格,并在“高新技術企業認定管理工作網”上公告。

(2)異地搬遷

1. 《認定辦法》第十八條中整體遷移是指符合《中華人民共和國公司登記管理條例》第二十九條所述情況。

2. 跨認定機構管理區域整體遷移的高新技術企業須向遷入地認定機構提交有效期內的《高新技術企業證書》及遷入地工商等登記管理機關核發的完成遷入的相關證明材料。

3. 完成整體遷移的,其高新技術企業資格和《高新技術企業證書》繼續有效,編號與有效期不變。由遷入地認定機構給企業出具證明材料,并在“高新技術企業認定管理工作網”上公告。

(3)復核(僅針對不符合高新企業情況)

對已認定的高新技術企業,有關部門在日常管理過程中發現其不符合認定條件的,應以書面形式提請認定機構復核。復核后確認不符合認定條件的,由認定機構取消其高新技術企業資格,并通知稅務機關追繳其不符合認定條件年度起已享受的稅收優惠。

(4)其他

1. 有《認定辦法》第十九條(見文后規定)所列三種行為之一的企業,自行為發生之日所屬年度起取消其高新技術企業資格,并在“高新技術企業認定管理工作網”上公告。

2. 認定機構應依據有關部門根據相關法律法規出具的意見對“重大安全、重大質量事故或有嚴重環境違法行為”進行判定處理。

3. 已認定的高新技術企業,無論何種原因被取消高新技術企業資格的,當年不得再次申請高新技術企業認定。

高新技術企業名稱變更申請表

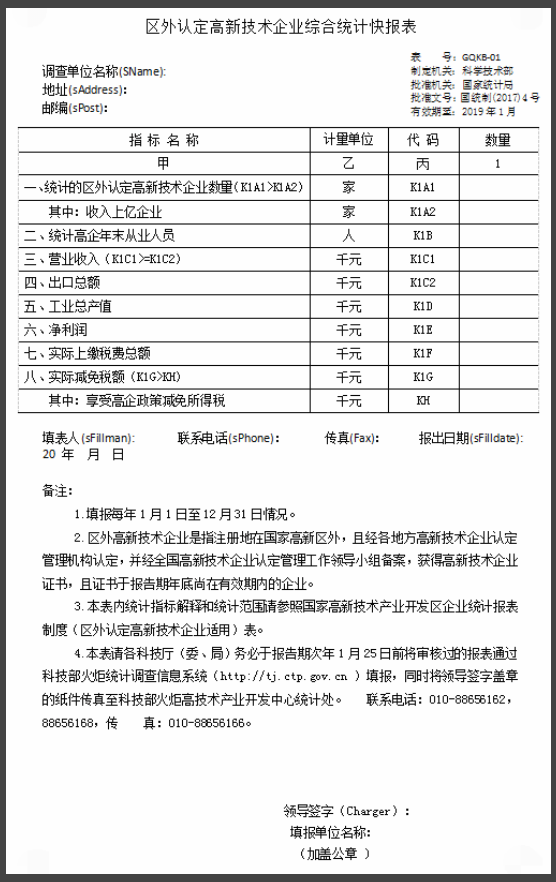

高新技術企業綜合統計快報表填寫

第 2 項

表GQKB-01 指標解釋

高新技術企業 是指經各地方高新技術企業認定管理機構認定的高新技術企業。

年末從業人員 指期末最后一日24時在本單位中工作,并取得工資或其他形式勞動報酬的人員數。該指標為時點指標,不包括最后一日當天及以前已經與單位解除勞動合同關系的人員,是在崗職工、勞務派遣人員及其他從業人員之和。從業人員不包括:

(1)離開本單位仍保留勞動關系,并定期領取生活費的人員;

(2)利用課余時間打工的學生及在本單位實習的各類在校學生;

(3)本單位因勞務外包而使用的人員,如:建筑業整建制使用的人員。

工業總產值 指工業企業在報告期內生產的以貨幣形式表現的工業最終產品和提供工業勞務活動的總價值量。

營業收入 指企業經營主要業務和其他業務所確認的收入總額。營業收入合計包括“主營業務收入”和“其他業務收入”。根據會計“利潤表”中“營業收入”項目的本期金額數填報。

凈利潤 指企業實現的利潤在上交國家所得稅后的剩余部分。按會計“損益表”中“凈利潤”項的本年累計數填列。

實際上繳稅費總額 指企業在報告期內實際上繳的各項稅金、特種基金和附加費等。按當年實際發生額填報。

實際減免稅總額 指報告期內企業根據國家或地方政府有關政策,實際享受的各種減免稅總額。包括稅率式減免、稅基式減免和稅額式減免三類。具體包括已申報已審批、非申報非審批的征前減免和退庫減免。其中,征前減免包括所得稅加計扣除減免、欠稅抵頂減免、對個體工商戶提高起征點減免等;退庫減免包括稅務部門審批辦理的先征后退(即征即退)、財政部門審批辦理的流轉稅先征后退減免。

享受高新技術企業所得稅減免 指報告期內高新技術企業按照國家有關政策依法享受的企業所得稅減免額,按填報期當年稅務部門實際減免的稅額填報。如本年實際發生的減免額為零,即填0。對填報期上年應獲得減免但未予實施,而實際在填報期年度獲得減免的,須計入填報期填報。

提示:根據各區通知時間完成快報填寫工作,蓋章掃描發送至指定郵箱(以各區通知為準)。

國家科技部火炬統計報表填寫

第 3 項

此表主要調查對象為認定有效期內的高新技術企業,遞交截止時間一般為每年的3月15日。

填報網址:

https://tyrz.chinatorch.org.cn/hjismp/a/login#gq

統計聯網報表填寫

第 4 項

如屬市統計局高新技術企業產業產值、研發活動相關情況統計表的填報對象,需要按照要求在湖北省統計局的統計聯網直報平臺 填報相應報表,截止時間通常在每年3月中旬。

填報網址:

http://tjj.hubei.gov.cn/bsfw/qywszb/ 或 http://221.232.129.59/dr/queryLoginInfo.do

高新年報發展情況報表填寫

第 5 項

企業應每年5月底通過“高新技術企業認定管理工作網”,填報上年度發展情況報表。

注:以上信息應按《高新技術企業認定管理辦法》和《高新技術企業認定管理工作指引》的規定填報。

小貼士:

已認定的高新技術企業有下列行為之一的,由認定機構取消其高新技術企業資格:

(1)在申請認定過程中存在嚴重弄虛作假行為的;

(2)發生重大安全、重大質量事故或有嚴重環境違法行為的;

(3)未按期報告與認定條件有關重大變化情況,或累計兩年未填報年度發展情況報表的。

對被取消高新技術企業資格的企業,由認定機構通知稅務機關按《稅收征管法》及有關規定,追繳其自發生上述行為之日所屬年度起已享受的高新技術企業稅收優惠。

研發費用加計扣除

第 6 項

企業針對每年歸集的研發費用,符合研發費用加計扣除要求的,必須申報加計扣除。

例如,稅法規定研發費用實行175%加計扣除政策,如果企業當年開發新產品研發費用實際支出為400萬元,就可以按照700萬元(400*175%)在稅前進行扣除,相當于成本增加300萬元,利潤總額減少300萬元,可減免300*15%=45萬元企業所得稅。

小貼士:

研發費用加計扣除不僅可以在高新稅收優惠基礎上再次享受所得稅減免,還可以獲得省市區級研發費用后補助。

(1)年銷售收入5000萬元(含)以下的企業 對其研發投入占比超過5%以上的研發投入部分,按20%予以補貼,每個企業最高補貼金額不超過100萬元,其中,銷售收入100萬元(含)以下的,每個企業最高補貼金額不超過30萬元。

補助金額=(年研發投入-年銷售收入*5%)*20%

(2)年銷售收入5000萬元-2億元(含)的企業 對其研發投入占銷售收入比重(以下簡稱研發投入占比)超過4%以上的研發投入部分,按10%予以補貼,每個企業最高補貼金額不超過200萬元。

補助金額=(年研發投入-年銷售收入*4%)*10%

(3)當年補助金額小于10萬元的企業,其補助資金累積到以后年度安排。

另外,高新評審已經和已經與研發費用加計扣除關聯,已通過企業請務必進行研發費用加計扣除申報。

匯算清繳規范填報

第 7 項

企業應在匯算清繳填報時,規范填報研發費用,以證明企業研發投入。

企業所得稅納稅審報表中,以下報表務必體現研發費用:

(1)A104000——期間費用明細表

(2)A107012——研發費用加計扣除優惠明細表

(3)A107041——高新技術企業優惠情況及明細表

明上高企維護服務

鑒于企業高新通過后維護工作事宜繁多,為了給客戶提供更細致周到的高新服務,明上會全力協助企業進行后續的高新維護:

高新領證+高新補貼領取

實時關注省科技廳和市科技局相關通知,

及時告知企業領取證書、辦理補貼撥款手續。

輔導企業及時填寫相關報表

高新企業綜合統計快報表

國家科技部火炬統計報表

統計聯網報表

年度發展情況表。

研發費用加計扣除

可代理企業研發費用加計扣除申報

協助企業享受更多稅收優惠及資金補貼。

匯算清繳

指導企業匯算清繳填報重點事宜

(研發費用歸集)。